上海国际医疗器械展览会 上海医疗器械展览会 上海国际医疗器械展 上海国际医疗器械展会

作者:乔继英Kelly

全球知名医疗市场信息数据咨询公司Evaluate于2017年9月对2017年全球医疗器械市场进行了回顾分析preview,并且对2017-2022年的市场进行了全面展望outlook。

一. 市场规模

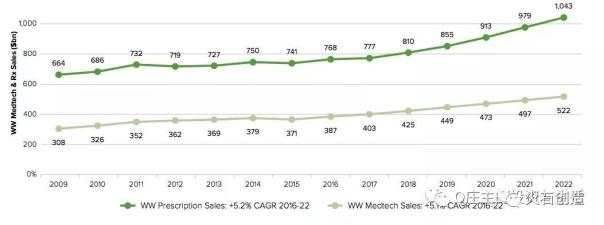

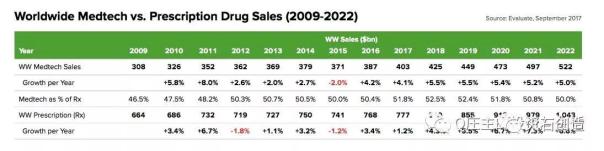

2017年,全球医疗器械市场规模预测为4030亿美金,到2022年,全球医疗器械市场规模将达到5220亿美金,2016-2022年CAGR年化增长率为5.1%。

与药物市场相比,2017年全球处方药市场规模7770亿美金,到2022年,将达到1.043万亿美金,CAGR年化增长5.2%。2022年,器械市场约占到全球药物市场规模的一半,两个市场的增速相当。

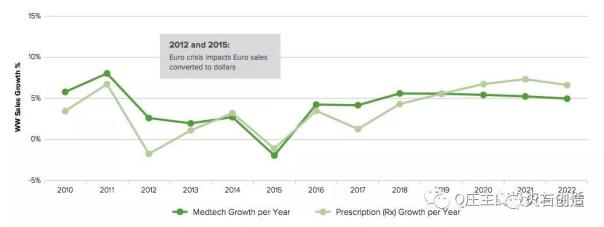

2015年,全球药物和器械市场增速都低于零,原因是市场以美元计价,欧元较弱,美国公司在欧洲的收入换算为美元时金额有影响。2016年后,这种情况不复存在,市场回归增长。

2012年的处方药市场负增长也属于历史现象,主要原因有08年经济危机后的全球政府控费、专利悬崖、NME申请下降等三大原因。

二. 研发增长情况

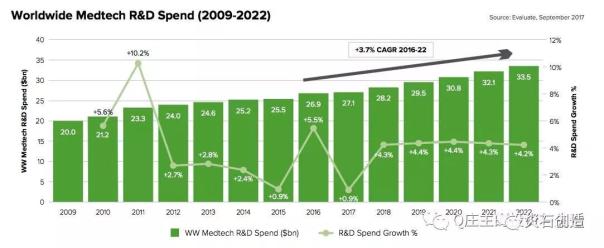

与市场销售年化增长5.1%相比,2016-2022年全球医疗器械市场研发投入年化增长率CAGR为3.7%,到2022年达到335亿美金。从研发投入占销售比来看,将从2016年的6.9%降到2022年的6.4%。行业排名前20的TOP20公司研发投入占销售比为5.1%。

所以,做器械研发的公司们,如果您公司的研发投入占销售比低于6.4%,很有可能会落后创新、落后市场。

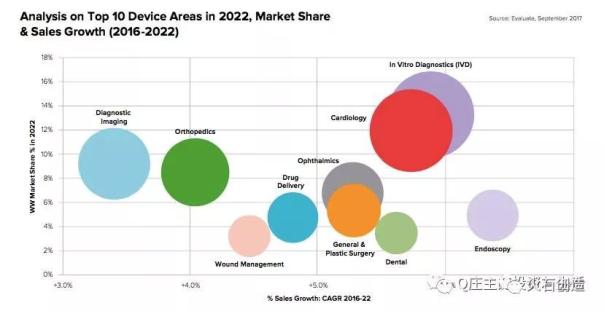

三. 热点HOT细分领域规模及机会

从市场规模大小来看,排名前十的依次是(排名都按照前十大相对计)

(1)体外诊断In Vitro Diagnostics

2016年市场规模494亿美金,2016-2022年CAGR 5.9%,规模最大、增速第二。

(2)心脏Cardiology

2016年市场规模446亿美金,2016-2022年CAGR 5.7%,规模第二、增速第三。

(3)影像诊断Diagnostic Imaging

2016年市场规模392亿美金,2016-2022年CAGR 3.4%,规模第三、增速第十。

(4)骨科Orthopedics

2016年市场规模350亿美金,2016-2022年CAGR 4.0%,规模第四、增速第九。

(5)眼科Ophthalmics

2016年市场规模260亿美金,2016-2022年CAGR 5.3%,规模第五、增速第五。

(6)普通及整形手术General & plastic surgery

2016年市场规模204亿美金,2016-2022年CAGR 5.3%,规模第六、增速第五。

(7)内镜检查Endoscopy

2016年市场规模178亿美金,2016-2022年CAGR 6.4%,规模第七、增速第一。

(8)药物运输Drug Delivery

2016年市场规模186亿美金,2016-2022年CAGR 4.8%,规模第八、增速第七。

(9)创伤护理Wound Management

2016年市场规模130亿美金,2016-2022年CAGR 4.5%,规模第九、增速第八。

(10)牙科Dental

2016年市场规模128亿美金,2016-2022年CAGR 5.6%,规模第十、增速第四。

当然,除了以上前十大黄金领域,第11-15名的细分领域也值得关注,分别是

(11)糖尿病Diabetes,2016年市场规模110亿,2016-2022年的CAGR为6.6%。

(12)肾病Nephrology,2016年市场规模110亿,2016-2022年的CAGR为4.6%。

(13)医院设备和供应General Hospital & Healthcare Supply,2016年市场规模110亿,2016-2022年的CAGR为2.5%。

(14)耳鼻喉Ear, Nose & Throat (ENT),2016年市场规模80亿,2016-2022年的CAGR为5.5%。

(15)神经Neurology,2016年市场规模74亿,2016-2022年的CAGR为7.8%。

糖尿病和神经领域增长迅速。

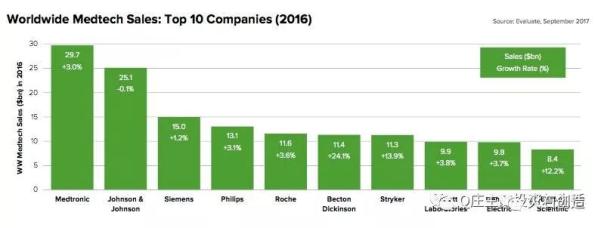

四. TOP10排名变化,雅培跃升第三名

在2016年全球医疗器械3870亿美金的市场里,排名前十的是如下企业(年增长为2016年相比2015年)

(1)美敦力Medtronic,297亿美金销售,年增长3.0%

(2)强生Johnson & Johnson,251亿美金销售,年增长-0.1%

(3)西门子Siemens,150亿美金销售,年增长1.2%

(4)飞利浦Philips,131亿美金销售,年增长3.1%

(5)罗氏Roche,116亿美金销售,年增长3.6%

(6)贝迪医疗Becton Dickinson,114亿美金销售,年增长24.1%

(7)史塞克Stryker,113亿美金销售,年增长13.9%

(8)雅培Abbott Laboratories,99亿美金销售,年增长3.8%

(9)GE General Electric,98亿美金销售,年增长3.7%

(10)波士顿科学Boston Scientific,84亿美金销售,年增长12.2%.

总体看,TOP10前十名占市场份额37%。美敦力是市场上稳稳的老大,297亿美金的销售,能占到全球市场的7.7%的市场份额,并且持续在增长,作为这么大体量和规模的企业着实不易。第二名强生2016年几乎没有增长。增长最快的是第六名BD公司,得益于其收购CareFusion公司并表带来的增长,从第九名跃到了第六名。

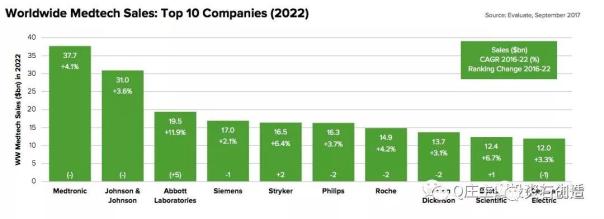

到2022年,市场格局如何变化呢?美敦力和强生继续排名第一和第二名,雅培将从第八名跃居第三名。雅培的排名前进主要得益于其收购2016年市场排名第16名的St Jude,以及POCT检测公司Alere。另外一个大变化是,BD收购巴德成功,将跃居市场第四名。

五. FDA注册申请情况

从整体FDA批准情况看,2016年获批的医疗器械数目5561个,比2015年增加了6%;但首次申请获批的PMAs/HDEs/PDPs在2016年只有40个,比2015年下降了22%。

其中,PMA指Premarket Approval售前许可,是“生命维持或者生命支持类植入器械”,III类医疗器械,通常需要临床实验。

HDE指Humanitarian Device Exemption人道主义器械豁免: 指的是在美国每年用于诊断或者治疗人群小于4千人的器械。

510(k)是不需要PMA,极大程度等同于市场上已经销售的I类、II类、III类医疗器械。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976

展会咨询QQ:515616785

传真:021-31078232