2023上海国际医疗器械展览会

近日,据悉,浙江天松医疗器械股份有限公司(简称“天松医疗”)于9月16日收到第二轮问询函。主要问题有:主要产品市场发展空间,经销模式真实性及核查情况,实控人大额分红下进行资金拆借的合理性等。

据了解,天松医疗于1998年在中国硬镜之都桐庐成立,前身为杭州桐庐尖端内窥镜有限公司,是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,于2014年1月24日挂牌新三板。主要产品为由医用硬管式内窥镜和微创手术器械组成的内窥镜微创医疗器械、微创诊疗配套设备和一次性手术器械。

其北交所IPO申请于今年6月28日获受理,7月20日进入第一轮问询。此前招股书显示,天松医疗本次拟发行不超过950万股新股,募资约1.61亿元用于产能升级改造项目、研发中心建设项目、营销中心建设项目。

硬镜之都“隐形冠军”,曾冲击创业板

天松医疗前身为杭州桐庐尖端内窥镜有限公司,为浙江省“隐形冠军”,同时也是国内医用硬管内窥镜市场主要企业之一。专业从事于内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,于2014年1月24日挂牌新三板。主要产品为由医用内窥镜、微创手术器械和配套设备组成的内窥镜微创诊疗系统。

1998年,公司在中国最大硬管内窥镜生产基地,即硬镜之都浙江桐庐成立,是国内最早进行硬镜诊疗器械研发生产的企业之一,所在地浙江桐庐曾被中国医疗器械行业协会授予“中国医用内镜产业基地”称号,主打产品——医用硬管内窥镜手术器械,在全国医疗器械市场享有较高的知名度和美誉度。目前已有超380多家医疗器械企业,其中就包括浙江天松医疗器械股份有限公司,以及杭州康基医疗器械股份有限公司、桐庐优视医疗器械有限公司等内窥镜企业。

经过多年的发展,目前天松医疗生产各种硬式医用内窥镜及配套微创手术器械达数千余个品种和规格,“天松牌医用内窥镜”还被国家质监局授予“中国名牌产品”称号。公司还拥有多项国家重点新产品:胸腔镜、椎间盘内窥镜、射频离子束电切镜、输尿管肾 镜、微动力手术电钻、医用内窥镜冷光源(LED)等,以及国家火炬计划项目:医用耐高温 高压内窥镜、单孔腹腔镜手术系统等。

产品可广泛应用于耳鼻喉科、腹部外科、泌尿肛肠外科、骨科、妇产科、胸腔心血管外科、神经外科等主要科室的临床诊断和微创治疗,已成为产品序列最为完备的制造企业之一。除在国内市场享有较高知名度外,公司产品还销往亚洲、北美洲、南美洲、欧洲、非洲中的40多个国家和地区,也逐渐向日本、德国、美国等较发达的医疗器械市场出口。

曾冲击创业板

值得注意的是,在2019年7月天松医疗曾与中信证券签订了《浙江天松医疗器械股份有限公司与中信证券股份有限公司关于浙江天松医疗器械股份有限公司首次公开发行股票并在创业板上市之辅导协议》,由中信证券担任其首次公开发行股票并创业板上市的辅导机构,并向浙江证监局报送了辅导备案登记材料并获受理。

但在2020年8月,公司表示鉴于发展战略的需要,已与辅导机构中信证券签署了《首次公开发行股票之辅导协议之终止协议》,并向浙江证监局报送了终止创业板IPO上市辅导的备案材料。也意味着公司首次冲击创业板失败。

拟北交所IPO

但公司并未就此放弃上市,今年2月天松医疗再度进入上市辅导阶段,拟北交所上市,5月30日,公司董事会审议通过了北交所拟发行方案,发行底价为15元/股,按2021年基本每股收益0.89元估算,发行底价对应市盈率约为17倍。

后于6月28日获得受理,拟募集资金约1.61亿元,用于产能升级改造项目、研发中心建设项目、营销中心建设项目。

毛利率高达64%,进入第二轮问询

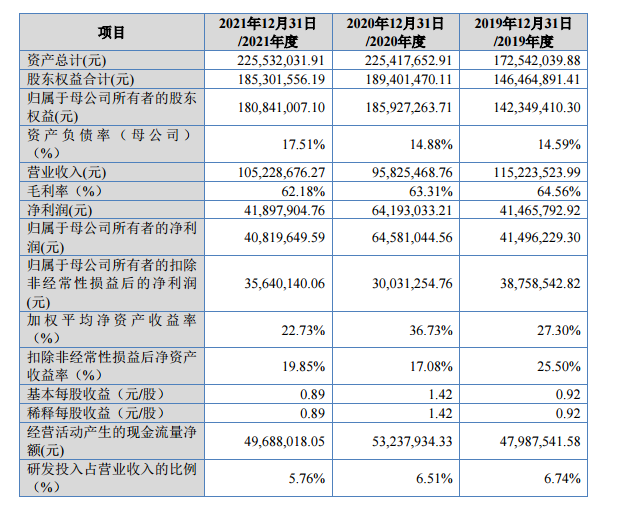

据此前招股书显示,天松医疗2021 年营业总收入 1.05 亿元,归属母公司股东的净利润 4082 万元。2017-2021 年公司毛利率基本保持在64%左右。2022上半年实现营业收入5248.99万元,同比增长0.80%;净利润2198.00万元,同比增长4.37%,基本每股收益为0.4800元。

与已经在上海科创板上市的南微医学、海泰新光、澳华内镜等同行相比,天松医疗营业收入规模较小,但毛利率、净利率均高于可比同行业公司平均水平。

2022年9月16日,北交所官网披露关于浙江天松医疗器械股份有限公司公开发行股票并在北交所上市的申请文件的第二轮审核问询函。主要问题有:主要产品市场发展空间,经销模式真实性及核查情况,实控人大额分红下进行资金拆借的合理性等。

第二轮问询部分内容

发行人主要产品为由医用硬管式内窥镜和微创手术器械组成的内窥镜微创医疗器械、微创诊疗配套设备和一次性手术器械。发行人产品种类、规格型号较多,报告期内库存商品产品品类均在 4,000 种以上。需要发行人详细说明不同产品的具体生产流程、使用的技术或者生产工艺的差异,不同种类产品是否存在共用生产线的情形。

发行人客户中由离职员工出资设立或者由离职员工担任董事、监事、高级管理人员的经销商有 11 家,离职员工任职的经销商 9 家,由发行人实际控制人之一徐天松的亲属任职的经销商 2 家,上述经 销商合计销售占比分别为 25.23%、26.41%和 27.26%,其中发行人前二十大经销商中有 11 家经销商均为亲属或离职员工成立公司、离职员工任业务人员的情形。

根据申报文件及首轮问询回复,2019 年至今,发行人累计分红 1.53 亿元,实际控制人徐天松及徐斌顶、徐斌峰父子三人合计持股 89.7129%,共获得分红收益约 1.37 亿元;2019 年,徐天松取现 652.20 万元,存现 184.00 万元,2020 年,徐天松取现 245.00 万元,用途为支付子女结婚彩礼、购置家具、兑换外币、日常消费等;2019 年,徐天松向其外甥、天 松医疗员工申屠康梁拆借 1,010 万元,一年后归还,借款用途为消费、投资、购买房产等;2020 年,徐天松向成都天松实际控制人、徐天松弟弟徐天玉借款 1,800 万,已归还,成都天松为发行人报告期内主要客户。

需要保荐机构、申报会计师说明,报告期内,徐天松 及徐斌顶、徐斌峰父子资金流水的大额收支、存取现的主要收支明细、具体用途,核查中取得的具体证明材料,并就相关核查程序、证明材料是否充分发表意见。

市场处于快速上升阶段

内窥镜在临床中主要起到诊断及治疗作用:诊断功能是临床医生通过内镜获得实时动态的内部图像,并且通过合适的器械取得组织进行体外检测;治疗功能则是配合专业的微创手术器具,进行特定的手术治疗。至今已有 200 多年历史,其发展经历了四个阶段:硬式内窥镜、半可屈式内 窥镜、纤维内窥镜和电子内窥镜。

其按产品结构和形态划分,内窥镜可以分为软镜和硬镜。根据使用科室和场景,再分别细分为腹腔镜、胸腔镜、关节镜,和胃镜、肠镜、输尿管软镜等。其各级医院仍是内窥镜的主要应用市场,医用内窥镜在临床中的运用场景非常广泛,主要应用于妇科、骨科、泌尿科、神经外科和普外科,其中普外科是内窥镜市场应用占比最高的科室。

近年来,被广泛应用于临床医疗领域,经过近些年的不断发展,内窥镜在全球市场上应用场景广阔。根据弗若斯特沙利文的统计,全球内窥镜器械市场规模于 2020 年达到 203 亿美元, 2016 年到 2020 年的年复合增长率为 3.4%。预计到 2025 年,全球内窥镜器械总体规模将 增长至 286 亿美元,2020 年到 2025 年的年复合增长率为 7.1%。

我国内窥镜行业起步较晚,一直是医疗器械国产化率较低的领域。国内内窥镜市场集中度较高,基本由外资厂商垄断。现在我国内窥镜行业第一梯队主要由奥林巴斯、强生、史赛克这些跨国集团组成。2020年,国产品牌的渗透率仅为5.6%,预计到2030年国产品牌在中国医用内窥镜市场中的渗透率将达到27.7%。对应的中国医用内窥镜市场规模将从2020年的231亿元人民币增至2030年的624亿元人民币。

其中硬镜市场于 2019 年达到 65.3 亿人民币,2015 年至 2019 年的年复合增长率为 13.8%,远高于全球硬镜市场的同期增速。预计到 2024 年增长至110 亿人民币,年复合增长率11.0%;处于快速上升阶段。

而天松医疗作为主要的国产硬镜厂家之一,产品在国内市场享有较高知名度,随着国内分级诊疗、鼓励国产替代等政策的推动下,未来公司或迎来更好的发展机会。

另外,此次公司北交所IPO已进入第二轮问询阶段,一旦成功上市,所募集资金用于进一步增强公司的研发实力,推动工艺技术水平升级与新产品推出,可以满足公司产品拓展应用领域、进军高端市场的需要;同时销售网络和营销中心的建设也将提高其产品市场占有率,促进国产替代。

本文著作权属原创者所有,不代表本站立场。我们转载此文出于传播更多资讯之目的,如涉著作权事宜请联系删除。

上海市松江区莘砖公路668号双子楼A栋1003室

电话:18964878976

展会咨询QQ:515616785

传真:021-31078232